Кредиты и займы давно стали частью повседневной жизни. Покупка в кредит, потребительский займ или ипотека позволяют решить финансовые проблемы, не дожидаясь накоплений. Но важно понимать, что за любой заем придется платить не только основную сумму (тело кредита), но и проценты, а при нарушении сроков — еще и штрафы или пени. В этой статье разберем, как начисляются проценты и штрафы по кредитам, с какими цифрами можно столкнуться при просрочке и есть ли выход из этого замкнутого круга.

Стандартные проценты и дополнительные за просрочку

Когда вы берете кредит или займ, банк или микрофинансовая организация (МФО) начисляют проценты за пользование заемными средствами. Эти проценты фиксируются в договоре и начисляются ежемесячно. Например, если ставка по вашему кредиту составляет 15% годовых, каждый месяц вы оплачиваете часть задолженности плюс пропорциональный процент от оставшейся суммы долга.

Однако ситуация меняется, если заемщик допускает просрочку. Тогда помимо стандартных процентов начинают начисляться штрафы за просрочку. Они могут включать:

Эти меры призваны стимулировать заемщика к выплатам вовремя, однако на практике они могут привести к накоплению значительных долгов.

Однако ситуация меняется, если заемщик допускает просрочку. Тогда помимо стандартных процентов начинают начисляться штрафы за просрочку. Они могут включать:

- Повышенные проценты (штрафная ставка) за каждый день просрочки. Например, вместо стандартных 15% годовых за просрочку могут начислять 20-30%.

- Пени, то есть фиксированная сумма, рассчитываемая от суммы просрочки.

Эти меры призваны стимулировать заемщика к выплатам вовремя, однако на практике они могут привести к накоплению значительных долгов.

Сколько максимально могут насчитать банки при просрочке?

В России действует законодательное ограничение на рост долга. Например:

Однако главное правило — суммы нарастают, пока долг остается невыплаченным. Формально максимальная сумма может "упереться" в решение суда, который разберет, что входит в насчитанные суммы, и применит разумный подход к снижению необоснованных начислений.

- Для микрозаймов (займы до 30 тысяч рублей на срок не более одного года) по закону сумма штрафов и пеней не может превышать четырехкратного размера займа.

- По банковским кредитам, таким как потребительские или ипотечные, формально штрафы также ограничиваются, но банки используют сложные схемы расчетов.

Однако главное правило — суммы нарастают, пока долг остается невыплаченным. Формально максимальная сумма может "упереться" в решение суда, который разберет, что входит в насчитанные суммы, и применит разумный подход к снижению необоснованных начислений.

Пример просрочки: сколько можно переплатить за 1 месяц?

Предположим, вы взяли потребительский кредит на сумму 100 000 рублей под 15% годовых, платеж составляет 10 000 рублей в месяц. Если вы не внесли платеж вовремя, банк начнет начислять штрафы.

Допустим, банк начисляет пени 0,1% за каждый день просрочки:

100×30=3 000 рублей.

Теперь добавим стандартные проценты за пользование займом за месяц:

Таким образом, пропустив очередной платеж, вы увеличите сумму долга на:

3 000+1 250=4 250 рублей.

Если проплата будет задерживаться дольше, штрафы продолжат расти, значительно увеличивая общий долг.

Допустим, банк начисляет пени 0,1% за каждый день просрочки:

- 0,1% от 100 000 рублей составляет 100 рублей в день.

- За месяц (30 дней) сумма пеней составит:

100×30=3 000 рублей.

Теперь добавим стандартные проценты за пользование займом за месяц:

- [(100 000 × 15%) ÷ 12 месяцев]= 1 250 рублей (месячный процент по кредиту).

Таким образом, пропустив очередной платеж, вы увеличите сумму долга на:

3 000+1 250=4 250 рублей.

Если проплата будет задерживаться дольше, штрафы продолжат расти, значительно увеличивая общий долг.

Что произойдет, если вносить не весь платеж?

Если вместо 10 000 рублей вы внесете, например, только 5 000 рублей:

То есть, внося суммы меньше установленного платежа, вы пытаетесь снизить нагрузку на месяц, но долг "замораживается" или даже растет, поскольку штрафы только усугубляют ситуацию.

- Недостающие 5 000 рублей будут считаться просрочкой, и на эту сумму начнут начисляться штрафы и повышенные проценты.

- Деньги, которые вы внесли, обычно пойдут в счет погашения процентов, а основная сумма долга останется почти неизменной (или снизится незначительно).

То есть, внося суммы меньше установленного платежа, вы пытаетесь снизить нагрузку на месяц, но долг "замораживается" или даже растет, поскольку штрафы только усугубляют ситуацию.

Как выйти из замкнутого круга просрочек?

Постоянные просрочки приводят к тому, что долг только увеличивается, а заемщик теряет контроль над своей финансовой ситуацией. Если долг становится неподъемным, есть несколько способов его решить:

- Реструктуризация долга. Это возможность договориться с банком о снижении ежемесячного платежа или продлении срока кредита.

- Рефинансирование. Вы ищете другой банк, который готов выдать новый кредит на более выгодных условиях и позволить закрыть старый долг.

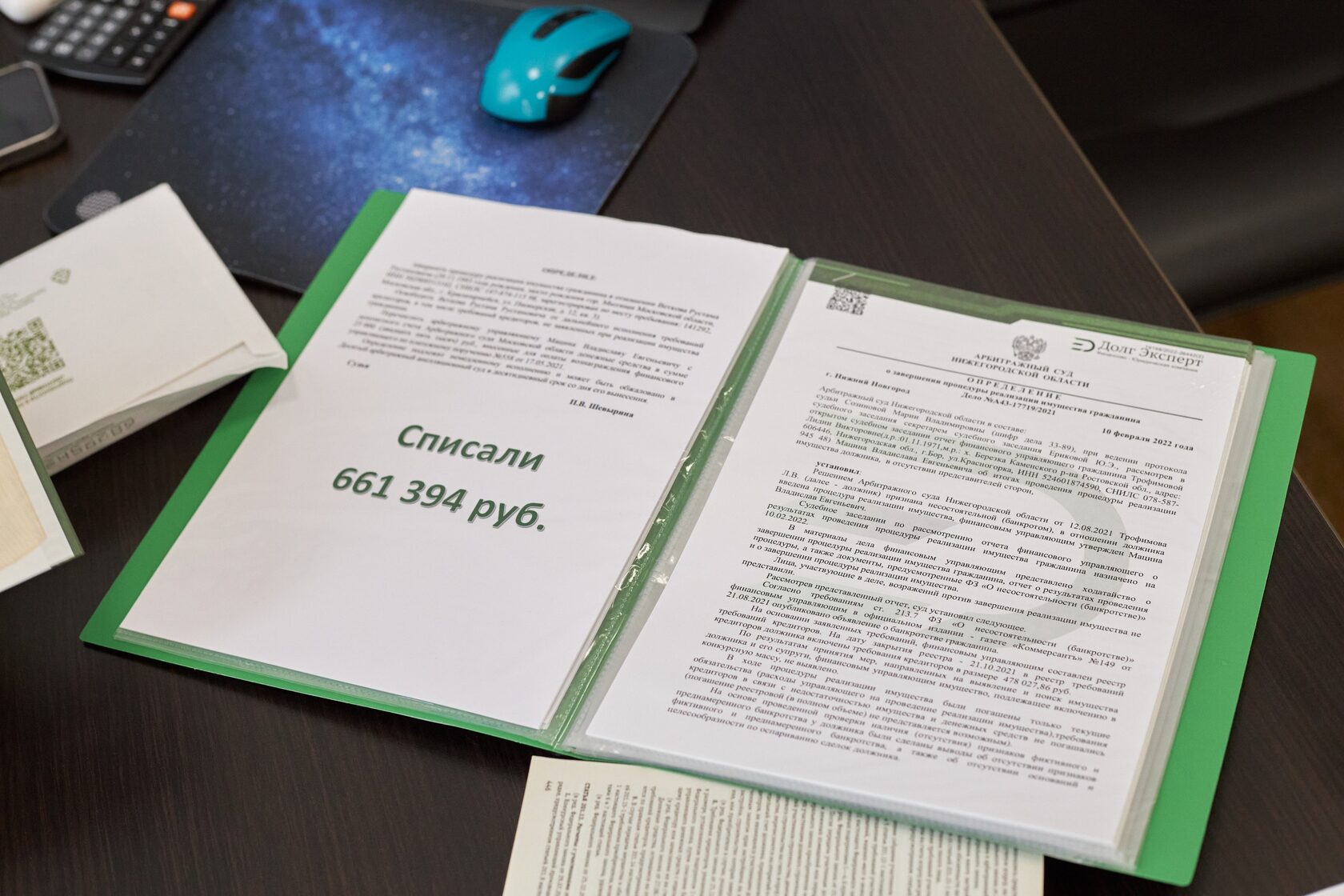

- Банкротство физического лица. Эта процедура позволяет полностью списать долги, если их сумма превышает 200 000 рублей, а у заемщика нет доходов и имущества, которое можно направить на оплату.

Процедура банкротства дает шанс начать финансовую жизнь заново.

Команда Долг Эксперт специализируется на помощи должникам, оказывая услуги по подготовке к банкротству и представлению интересов в суде. Если вы оказались в долговой яме — это может быть выходом из сложной ситуации.

В любом случае, чем раньше вы начнете искать решение проблемы, тем проще будет восстановить свою платежеспособность и избавиться от давления коллекторов и банков. Помните, что просрочки — это не конец, а временное препятствие на пути к финансовой свободе.